弁護士がまとめた「債務整理診断」のQ&Aです。

Q 債務整理診断とは何ですか?

借金整理の方法としては、①自己破産手続、②民事再生手続(小規模個人再生、給与所得者等再生)、③任意整理等があります。もちろん、借金整理をしないという選択肢もあります。

この記事では、法律事務所での債務整理診断の大まかな流れを示しています。

つまり、自己診断ではなく、法律事務所が協力しながら、債務整理診断をする流れを書いています。弊所へご相談するかどうかのご参考になればと思います。

なお、他のインターネットのサイトでは、債務整理診断の「自己診断」のようなものがありますが、自己診断はあまりお勧めしません。

確かに、法律事務所等へ連絡せずに、ご自身だけで自己診断できるという手軽さは有益です。しかし、安易な自己診断は、ご自身の不利益となり、また、ご家族や債権者等へ迷惑をかけることがあります。

なぜなら、正確に、借金と収入・財産を把握しなければ、手続の選択を間違えるところ、正確な把握はなかなか難しいところがあるからです。また、倒産手続で手続の選択等を間違えると、取り返しのつかないことも起こり得るからです。

Q 債務整理診断では、最初に何をしますか?

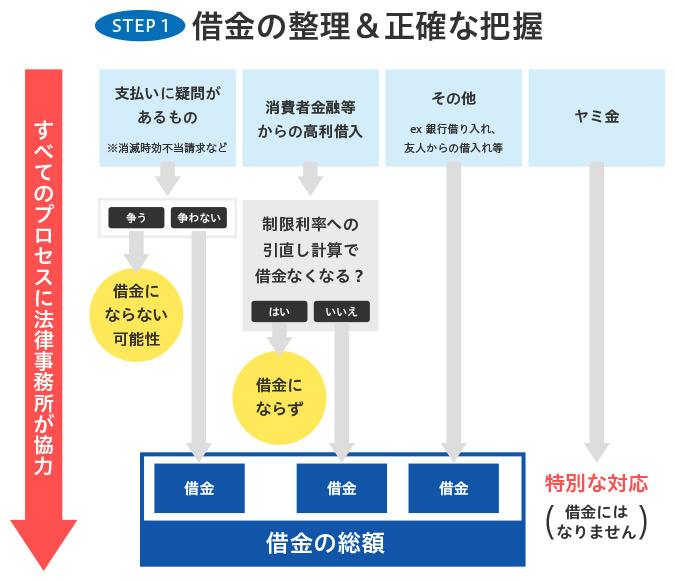

法律事務所が協力しながら、依頼者様とともに、各種資料等(請求書、銀行口座の引き落とし履歴等)の調査、消滅時効・利息制限法の利率への引き直し計算などの法的な判断を行い、借金の有無、金額を正確に把握します。

大まかな流れになりますが、下図のような形で、正確な借金の金額を調べます。

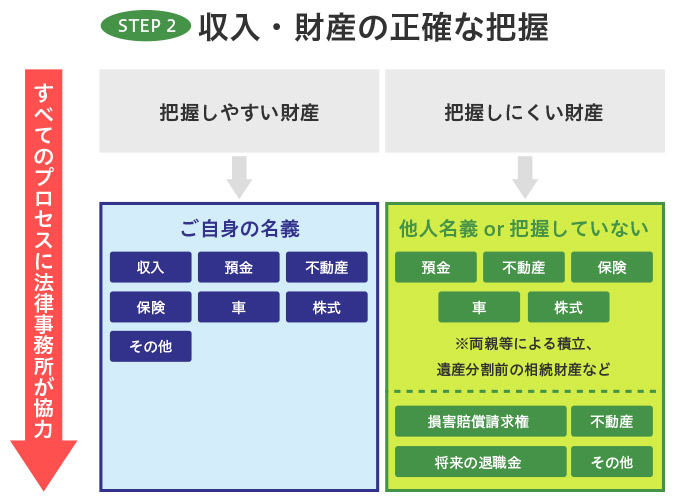

Q 債務整理診断では、STEP2として何をしますか?

法律事務所が協力しながら、依頼者様とともに、各種資料や法律的な観点から財産を正確に把握します。

ご依頼者様が把握している財産以外にも、財産がある場合もあります。財産を正確に把握していれば、自己破産を回避し、民事再生手続等で借金整理できることもあります。また、後で、財産の隠匿等を疑われたりすることも防ぐことができます。

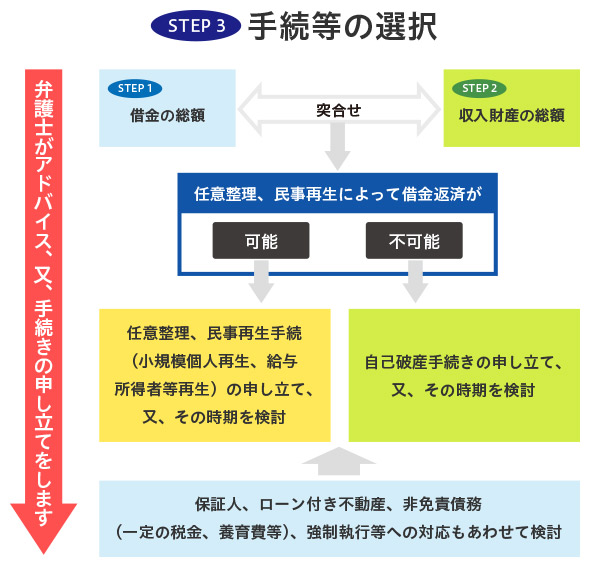

Q 債務整理診断では、STEP3として何をしますか?

借金の把握、収入・財産の把握が正確にできて初めて、STEP3の適切な手続の選択、手続の申立てが可能となります。

100人の方がいれば、100通りの個別事情があります。その個別事情をもとにして、どのような手続を選択するのか、弁護士がアドバイスいたします。

しかし、法律事務所が調査した事実、アドバイスをもとにすれば、「マイホームを手放すのはやむを得ない。」と思うようになることもあります。マイホームを残すことの経済的な有用性、民事再生手続で借金を支払う大変さなどの具体的な説明を聞くと、考えも変わることがあります。

そのため、自己診断で、たとえば、マイホームを手放さないことが可能となる民事再生手続を安易に選択するということは危険です。

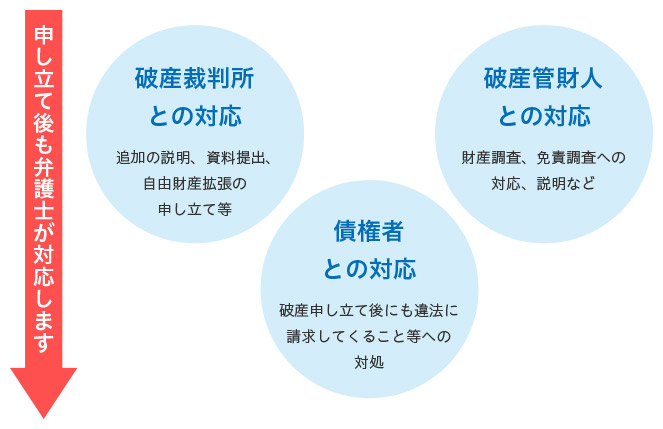

Q 自己破産手続の申立て後は、一人で対応するのですか?